от чего зависит стоимость полиса ОСАГО

Разберемся от чего зависит стоимость полиса ОСАГО и как ее можно снизить. В расчете стоимости полиса ОСАГО участвуют следующие основные факторы:

- Регион прописки собственника ТС

- Мощность автомобиля

- Возраст и стаж водителя

- Срок страхования

- Безаварийность вождения

Регион прописки собственника. В зависимости от того в каком регионе прописан собственник автомобиля страховые компании применяют разные КТ (коэффициенты территории) они отличаются значительно. Так например для жителей Симферополя и Кызыла коэффициент территории равен 0,76 в то же время для жителей Москвы от составляет 1,8. Получается, если собственник автомобиля прописан в Москве, то стоимость его страховки более чем в ДВА раза больше, чем если бы он был прописан в Симферополе. По административным округам коэффициенты то же значительно отличаются, например если собственник прописан в Новосибирской области, то его территориальный коэффициент 0,91, а если прописан в самом г. Новосибирск, коэффициент составит 1,63 и страховка ОСАГО почти в 2 раза дороже. Получается выгодно быть прописанным в области, а не в областном центре. .

Мощность автомобиля. В зависимости от мощности автомобиля применяется коэффициент мощности автомобиля (КМ). Значения коэффициентов такие:

- до 50 лошадиных сил (л/с) 0,6

- 50-70 л/с 1

- 70-100 л/с 1,1

- 100-120 л/с 1,2

- 120-150 л/с 1,4

- свыше 150 л/с 1,6

Для владельца автомобиля мощностью более 150 л/с страховка ОСАГО обходится на 50% дороже чем владельцу автомобиля мощностью 70-100 л/с.

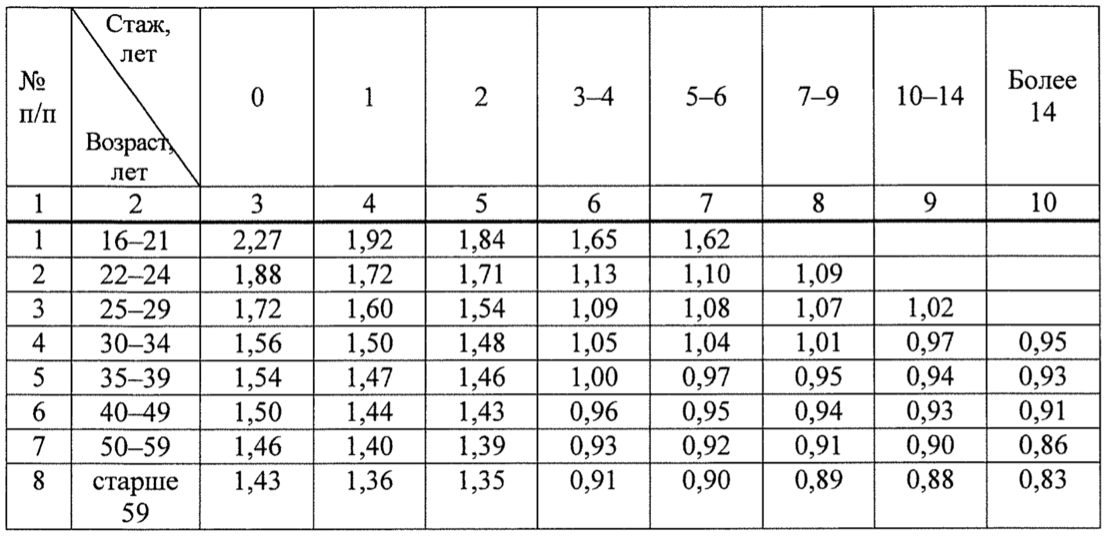

Возраст и стаж водителя. Для молодых и начинающих водителей стоимость полиса ОСАГО выше, чем для опытных водителей со стажем. В зависимости от возраста и стажа применяется коэффициент (КВС), в 2022 году значения такие:

Страховка для молодых водителей без стажа, в разы дороже, чем для опытных водителей со стажем.

Срок страхования. Выгоднее оформлять страховой полис сразу на 1 год. В зависимости от срока на который вы оформляете полис применяется коэффициент периода использования. Значения коэффициентов такие:

3 месяца 0,5

4 месяца 0,6

5 месяцев 0,65

6 месяцев 0,7

7 месяцев 0,8

8 месяцев 0,9

9 месяцев 0,95

10 месяцев и более 1

Получается, что оформив полис на 10 месяцев вы платите за как за полный год (12 месяцев). Оформив полис на 3 месяца вы платите 50% от тарифа за целый год.

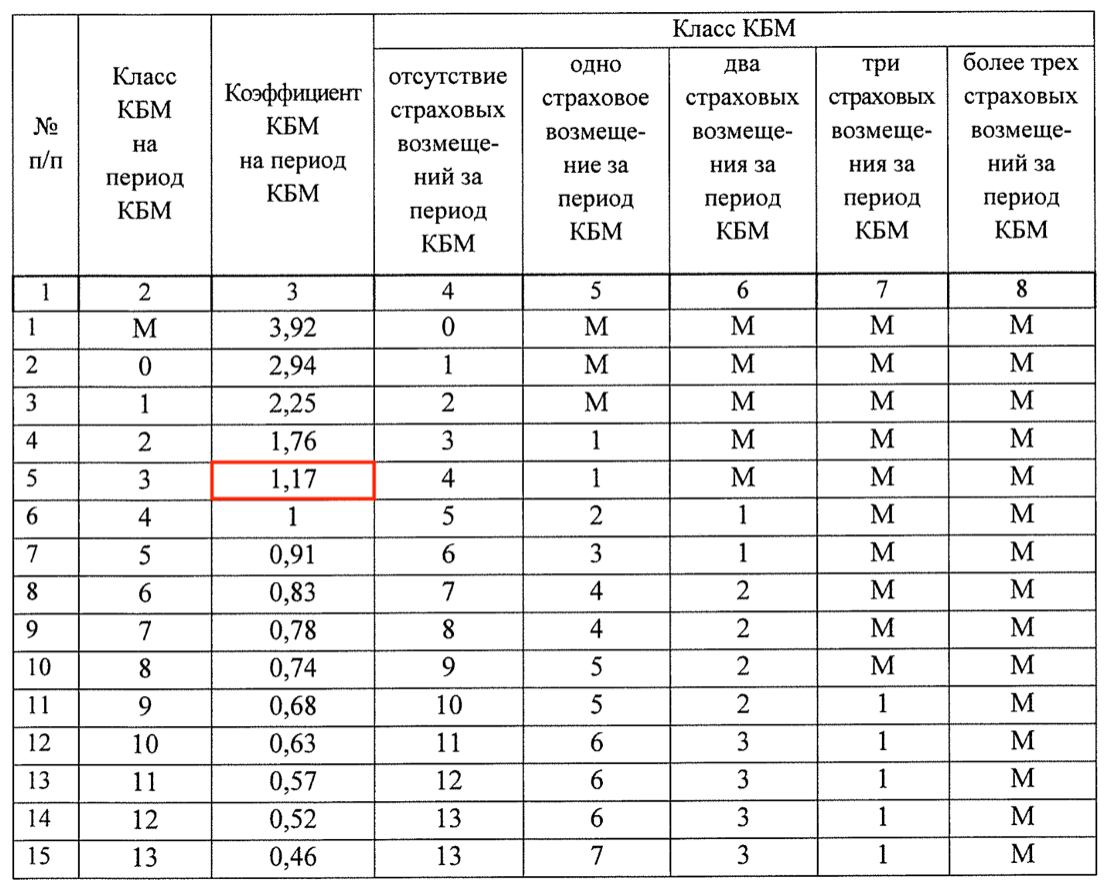

Безаварийность вождения. Количество аварий по вине водителя сказывается на стоимости страховки ОСАГО. В расчете стоимости полиса страховые компании используют КБМ - коэффициент бонус-малус. Он напрямую зависит от количества ДТП и количества лет безаварийного стажа. В начале водительского стажа водителям присваивается класс 3, который соответствует КБМ = 1,17. Далее коэффициент либо уменьшается либо увеличивается в зависимости от наличия/отсутствия ДТП по вине водителя. В расчет берется именно страховой стаж, если водитель подучил водительское удостоверение, но не был вписан в полис ОСАГО, то скидка не начисляется. Максимальная скидка за безаварийную езду - 54%. Что бы ее получить надо в течении 10 лет не быть виновником ДТП. Стоимость полиса для аварийного водителя может быть в разы дороже, чем у безаварийного. В таблице вы найдете актуальные значения КБМ, которые действуют с апреля 2022 года:

Вывод: что бы оптимизировать расходы на ОСАГО надо иметь прописку в области, оформлять полисы ежегодно не менее чем на 12 месяцев, не быть виновником ДТП, следить за корректностью применяемого КБМ.

Автофрейм

Расчет стоимости ОСАГО онлайн. Сразу в 15ти страховых.

Автофрейм

Проверка скидки за безаварийное вождение (КБМ)

Автофрейм

Проверить историю автомобиля бесплатно

Автофрейм

Статьи и новости мира автомобилей